Broker de credite: păreri pro și contra. Merită să apelezi la un specialist?

Vrei să afli dacă merită să lucrezi cu un broker de credite? Vezi argumentele pro și contra, costurile reale și când poți economisi timp și bani apelând la un specialist.

Broker de credite: păreri pro și contra. Merită să apelezi la un specialist?

Te pregătești să iei un credit ipotecar, de nevoi personale sau pentru afacerea ta și te întrebi dacă este mai bine să mergi direct la bancă sau să apelezi la un broker de credite? Această dilemă apare foarte des. Unii spun că brokerul te ajută enorm, alții cred că este mai simplu să te descurci singur. În acest articol îți prezint o analiză echilibrată, cu argumente concrete, ca să poți decide ce ți se potrivește cel mai bine.

Tu știi cel mai bine cât timp ai la dispoziție, cât de complicată este situația ta financiară și cât de important este să obții cele mai bune condiții posibile.

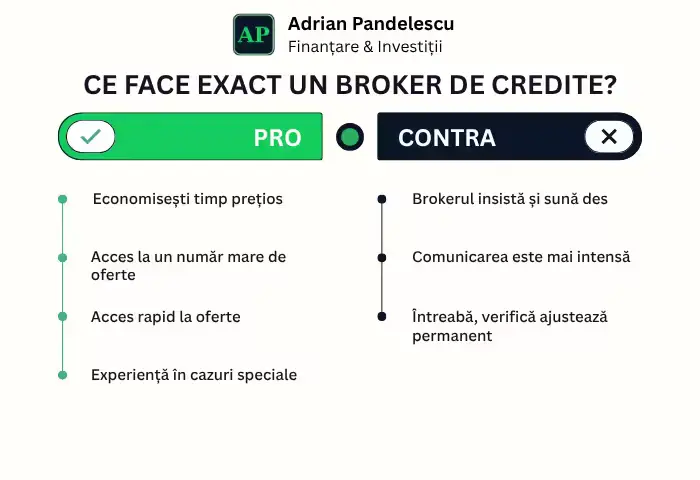

Ce face de fapt un broker de credite?

Un broker de credite este un consultant autorizat ANPC care acționează ca intermediar între tine și bănci. El îți analizează situația, compară ofertele disponibile pe piață, pregătește dosarul complet și negociază direct cu instituțiile financiare. Important de știut este că tu nu plătești comision brokerului – acesta este plătit de bancă în momentul în care creditul tău se aprobă.

Avantajele unui broker de credite

Ceilalți clienți aleg un broker din mai multe motive practice și concrete:

Economisești timp prețios

În loc să pierzi săptămâni mergând fizic sau online la 5-6 bănci diferite, completezi o singură cerere inițială. Brokerul se ocupă de comparații, trimiteri, completări și follow-up-uri. Mulți clienți spun că au economisit zeci de ore de muncă și stres.

Acces la un număr mare de oferte

Un broker bun are parteneriate cu 10-15 bănci importante. Poate identifica soluții adaptate profilului tău pe care tu nu le-ai descoperi singur, mai ales dacă ai venituri din PFA, drepturi de autor, chirii, dividende sau un istoric mai complex la Biroul de Credit.

Negociere mai puternică a condițiilor

Brokerii cunosc foarte bine marjele interne ale băncilor și știu exact cum să negocieze. Mulți clienți reușesc să obțină o dobândă mai mică cu 0,5% până la 1%, comisioane de analiză reduse sau chiar eliminarea unor costuri suplimentare. La un credit de 400.000 lei pe 25 de ani, o diferență de 0,5% înseamnă peste 25.000 lei economisiți pe toată perioada.

Suport complet la întocmirea dosarului

Te ghidează pas cu pas ce documente sunt necesare, cum să le structurezi și cum să prezinți veniturile și proiectul tău în cea mai bună lumină. Un dosar bine pregătit crește semnificativ șansele de aprobare și reduce riscul de refuz.

Consiliere personalizată și obiectivă

Brokerul îți explică clar avantajele și dezavantajele fiecărei oferte, te ajută să alegi varianta potrivită pe termen lung și îți atrage atenția asupra riscurilor ascunse (cum ar fi evoluția dobânzii variabile sau costurile asigurărilor).

Experiență în cazuri speciale

Dacă ai avut refuzuri în trecut, venituri mixte, ești PFA de puțin timp sau vrei credit pentru firmă, centru medical ori investiții, un broker cu experiență poate face diferența între succes și eșec.

Dezavantajele unui broker de credite (sau aparentele dezavantaje)

Unele aspecte pot părea dezavantaje la început, dar de multe ori ele reflectă implicarea activă a brokerului:

Brokerul insistă și sună des

Da, un broker dedicat te va contacta de mai multe ori ca să îți ceară detalii suplimentare, clarificări sau documente lipsă. Acest lucru arată că vrea să construiască un dosar solid și să minimizeze riscul de respingere.

Este foarte implicat în tot procesul

Brokerul este activ, verifică permanent statusul dosarului, negociază și ține legătura cu banca. Pentru unele persoane acest nivel de implicare poate părea intens, dar tocmai el ajută la obținerea unor condiții mai bune.

Procesul poate dura puțin mai mult

În cazuri foarte complexe, procesul poate dura puțin mai mult din cauza ajustărilor și verificărilor multiple. Acest timp suplimentar aduce însă, de obicei, o ofertă mai avantajoasă decât dacă ai aplica direct la prima bancă.

Comunicarea poate fi mai intensă

Un broker bun menține o comunicare frecventă pentru a ține totul sub control. Pentru persoanele care preferă un contact minim, acest ritm poate părea ceva mai solicitant la început.

Când merită cu adevărat să apelezi la un broker?

Apelarea la un broker este de obicei o alegere inteligentă dacă:

- vrei un credit ipotecar sau imobiliar de valoare mare

- ai venituri din surse variate sau mai greu de verificat

- ai mai primit refuzuri de la bănci

- nu ai timp sau experiență să compari singur toate ofertele

- cauți credit pentru dezvoltare de business, centru medical privat sau investiții

- vrei să refinanțezi un credit existent în condiții mai bune

Dacă situația ta este foarte simplă (salariu stabil, dosar curat și credit de valoare mică), poți încerca și singur la 2-3 bănci.

Opinia mea ca broker de credite

După ce am ajutat sute de clienți să obțină finanțare, cred că un broker experimentat și serios îți poate aduce mai multe beneficii decât inconveniente. Diferența de costuri pe care o poți obține prin negociere compensează cu mult timpul investit. Totuși, succesul depinde foarte mult de alegerea unui consultant bun, transparent și dedicat.

Ce poți face acum

Analizează-ți situația cu atenție: cât de complex este dosarul tău, ce sumă vrei să împrumuți și cât timp poți aloca procesului. Dacă simți că ai nevoie de suport, o discuție gratuită cu un broker îți poate oferi claritate rapid.

Dacă vrei o evaluare realistă, spune-mi ce tip de credit cauți (ipotecar, auto, pentru firmă, centru medical etc.), suma aproximativă și care este situația ta actuală. Îți pot oferi o opinie clară despre șansele tale și dacă merită să lucrăm împreună.

Indiferent de alegerea pe care o faci, important este să fii bine informat și să alegi varianta care te ajută să obții cele mai bune condiții posibile pentru viitorul tău financiar.

Consultant financiar specializat în credite ipotecare, refinanțare și plasamente financiare.

Solicită o consultanță gratuită →Resurse utile

Ai întrebări despre acest subiect?

Consultanță gratuită — analizăm situația ta și găsim cea mai bună soluție.