IRCC în 2026: Ce trebuie să știi dacă ai credit ipotecar sau vrei să iei unul

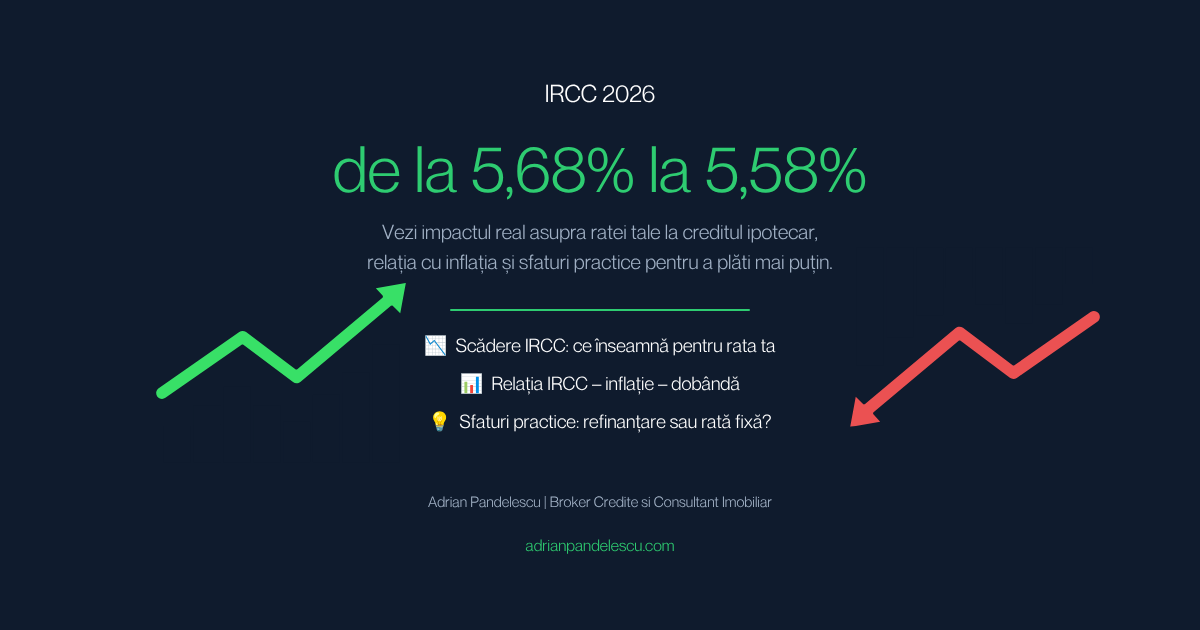

IRCC în 2026: de la 5,68% la 5,58%. Vezi impactul real asupra ratei tale la creditul ipotecar, relația cu inflația și sfaturi practice pentru a plăti mai puțin.

Îți calculezi lunar rata la creditul ipotecar și observi mici variații? Nu ești singurul. În iunie 2026, mii de români cu credite în lei urmăresc cu atenție evoluția IRCC-ului. Acest indice influențează direct cât plătești lunar și pe termen lung.

În acest articol îți explic pe înțelesul tuturor ce este IRCC, cum se calculează, valorile actuale din 2026, impactul inflației, comparația cu dobânzile fixe și ce decizii să iei.

Ce este IRCC și de ce contează pentru tine

IRCC (Indicele de Referință pentru Creditele Consumatorilor) este indicele oficial folosit de majoritatea băncilor pentru creditele ipotecare în lei cu dobândă variabilă. El reflectă costul real la care băncile se împrumută între ele.

Cum se calculează IRCC – Explicație simplă

IRCC folosește media ponderată a tranzacțiilor interbancare din trimestrul anterior. Spre deosebire de media aritmetică simplă (unde aduni toate valorile și le împarți la număr), media ponderată ține cont de mărimea fiecărei tranzacții. O operațiune de 100 milioane lei cântărește mult mai mult decât una de 1 milion. Acest mod de calcul face IRCC mai realist și mai puțin volatil.

Valorile IRCC în 2026 – Situația actuală

Conform datelor Băncii Naționale a României:

- T1 2026 (ianuarie–martie): 5,68%

- T2 2026 (aprilie–iunie): 5,58% (valoare aplicată acum)

- T3 2026 (iulie–septembrie): estimare 5,56%

În iunie 2026, valorile zilnice oscilează între 5,53% – 5,58%, confirmând un trend ușor descendent.

Exemplu concret: Cum se schimbă rata ta

La un credit de 300.000 lei pe 25 de ani, cu marjă bancară de 2%:

La IRCC 5,68% → dobândă totală 7,68% → rată lunară ≈ 2.285 lei

La IRCC 5,58% → dobândă totală 7,58% → rată lunară ≈ 2.265 lei

Economisești ≈ 20 lei/lună, adică 240 lei pe an și peste 6.000 lei pe toată durata creditului.

Analiza impactului inflației asupra IRCC și ratelor tale

Inflația are o influență puternică asupra IRCC. Când inflația este ridicată, băncile cresc dobânzile pentru a se proteja, ceea ce duce la valori mai mari ale IRCC. În 2026, inflația s-a temperat semnificativ față de 2022-2023, ceea ce a permis scăderea IRCC de la 5,68% la 5,58%.

Dacă inflația revine și crește, IRCC va urma același trend cu o întârziere de 1-3 luni. Acest lucru înseamnă rate mai mari pentru tine. De aceea este important să ai un buget care să facă față unei posibile creșteri de 0,5% – 1% a dobânzii.

IRCC vs Dobânzi Fixe – Ce alegi în 2026?

Dobânda variabilă (IRCC) oferă rate mai mici atunci când indicele scade, dar comportă risc dacă inflația crește. Este potrivită dacă crezi că inflația va continua să scadă sau să se stabilizeze.

Dobânda fixă îți oferă predictibilitate totală – rata rămâne aceeași indiferent ce se întâmplă cu IRCC sau inflația. Este ideală pentru cei care vor liniște financiară și bugetare clară pe 5-10 ani.

În 2026, dobânzile fixe sunt ceva mai mari decât cele variabile (de obicei cu 0,5% – 1,5%), dar oferă protecție împotriva surprizelor. Mulți experți recomandă un mix: o parte din credit cu dobândă fixă și o parte variabilă, sau fixare pe minim 7 ani.

IRCC vs ROBOR – De ce contează diferența

ROBOR reacționează foarte rapid (chiar zilnic) la schimbările pieței, în timp ce IRCC este calculat trimestrial și este mai stabil. Băncile au folosit ROBOR pentru a crește rapid dobânzile în perioade de criză. IRCC protejează mai bine consumatorul prin evoluția sa mai lină.

Ce poți face acum ca să optimizezi costurile

1. Verifică dacă ai IRCC sau ROBOR în contract.

2. Calculează noua rată după scăderea IRCC.

3. Analizează posibilitatea de refinanțare dacă ai ROBOR sau dobândă mare.

4. Construiește un fond de rezervă de minim 6 rate.

5. Când iei credit nou, negociază marja bancară cât mai mică.

Întrebări frecvente (FAQ)

Cât de mult influențează o scădere de 0,1% la IRCC?

La un credit de 300.000 lei pe 25 ani, o scădere de 0,1% reduce rata lunară cu aproximativ 18-22 lei. Pe toată perioada creditului economisești câteva mii de lei.

Este mai bine să aleg dobândă fixă sau variabilă în 2026?

Dacă vrei predictibilitate și dormi liniștit, alege dobândă fixă. Dacă accepți un risc moderat pentru a plăti potențial mai puțin, variabila (IRCC) este rezonabilă în contextul actual de scădere a inflației.

IRCC va continua să scadă în 2026?

Estimările actuale arată o scădere ușoară spre 5,56% în T3. Totul depinde de evoluția inflației și a politicii BNR. Nu există garanții, dar trendul actual este favorabil.

Merită să refinanțez creditul acum?

Da, dacă ai ROBOR sau o dobândă fixă mare. O reducere de 0,5%-1% la dobândă poate aduce economii importante. Calculează atent costurile de refinanțare înainte de a decide.

Cum mă protejez de o eventuală creștere a IRCC?

Construiește un fond de rezervă, alege o perioadă de creditare rezonabilă, negociază marjă mică și monitorizează lunar evoluția indicelui.

Concluzie

IRCC în 2026 arată un trend ușor descendent, de la 5,68% la 5,58% și posibil 5,56%, ceea ce reprezintă o veste bună pentru cei cu credite ipotecare. Totuși, inflația, dobânzile fixe și deciziile tale financiare vor determina costul real al creditului pe termen lung.

Informarea constantă și luarea deciziilor bazate pe cifre, nu pe emoții, rămâne cea mai bună strategie.

Consultant financiar specializat în credite ipotecare, refinanțare și plasamente financiare.

Solicită o consultanță gratuită →Resurse utile

Ai întrebări despre acest subiect?

Consultanță gratuită — analizăm situația ta și găsim cea mai bună soluție.